一文说全个体工商户所得税

个体工商户需要缴纳个人所得税。政策依据:根据《中华人民共和国个人所得税法实施条例》(国令第707号)(五)经营所得

个体工商户需要缴纳个人所得税。政策依据:根据《中华人民共和国个人所得税法实施条例》(国令第707号)(五)经营所得,是指:

1.个体工商户从事生产、经营活动取得的所得,个人独资企业投资人、合伙企业的个人合伙人来源于境内注册的个人独资企业、合伙企业生产、经营的所得;

2.个人依法从事办学、医疗、咨询以及其他有偿服务活动取得的所得;

3.个人对企业、事业单位承包经营、承租经营以及转包、转租取得的所得;

4.个人从事其他生产、经营活动取得的所得。

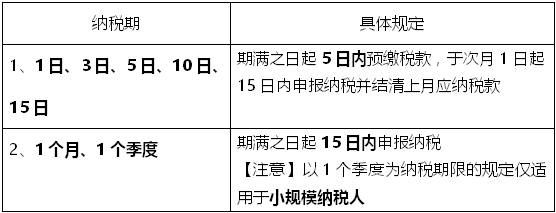

个体工商户的征收方式

通常是两种:分为定期定额征收和查账征收。

定期定额征收:通过税务机关来核定纳税人在一定经营时期内的营业额,以确定其应纳税额。适用于生产经营规模不大,没有达到设置账簿标准的个体工商户。

查账征收:个体工商户自行申报缴纳额,经税务机关查账核实后,再进行多退少补。适用于财务核算制度、凭证比价健全,可以如实核算应纳税款的纳税人。

个体工商户个人所得税计算方法

1、计算公式:应纳税所得额=收入总额-成本、费用及损失-起征点

2、应纳税额=应纳税所得额×适用税率-速算扣除数

举个例子:按月申报的销售行业个体工商户纳税人,收入总额45000

应税所得额:45000×8%=3600

应纳所得税额:3600×10%-125=235

即本月应纳个人所得税经营所得为235元。

应纳税所得额的计算:

(一)居民个人的综合所得,以每一年税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。

(二)非居民个人的工资、薪金所得,以每月收入额减除费用五千元后的余额为应纳税所得额;劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额。

(三)经营所得,以每一纳税年度的收入总额减除成本、费用以及损失后的余额,为应纳税所得额。

(四)财产租赁所得,每次收入不超过四千元的,减除费用八百元;四千元以上的,减除百分之二十的费用,其余额为应纳税所得额。

(五)财产转让所得,以转让财产的收入额减除财产原值和合理费用后发余额,为应纳税所得税。

(六)利息、股息、红利所得和偶然所得,以每次收入额为应纳税所得额。

劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额。稿酬所得的收入额减按百分之七十计算。

个人将其所得对教育、扶贫、济困等公益慈善事业进行捐赠,捐赠额未超过纳税人申报的应纳税所得额百分之三十的部分,可以从其应纳税所得额中扣除;国务院规定对公益慈善事业捐赠实行全额税前扣除的,从其规定。

本条第一款第一项规定的专项扣除,包括居民个人按照国家规定的范围和标准缴纳的基本养老保险、基本医疗保险、失业保险等社会保险费和住房公积金等;专项附件扣除,包括子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人等支出,具体范围、标准和实施步骤由国务院确定,并报全国人民代表大会常委会备案。

即刻拥有一对一税务老师

请填写真实信息,我们将有专属税务老师在15分钟内联系您

工作日 9:00-18:00

版权申明

赞一个104

上一篇内容

下一篇内容

相关推荐